#4 Comment calculer la vraie rentabilité de ton investissement ?

Deviens une brute de la renta 💪

(Si tu apprécies ce contenu, clique sur le ♥︎ en dessous du titre pour lui donner de la visibilité. Thanks!)

Hello,

Bienvenue dans la quatrième (déjà !) édition des Pépites 💌

Cette semaine, nous allons faire un peu de maths et parler rendement locatif brut, net, et net net.

SOMMAIRE

L’Actu de la Semaine : des apparts à Paris à partir de 25 000€ et une carte des villes à potentiel en vue des JO 2024 👀

Comment calculer la “vraie” rentabilité de ton investissement ? Qu’est-ce qu’un rendement brut, net et net-net ? 🤯

Les Pépites de la semaine 💎

L’Actu immo de la Semaine 👀

Que tu sois parisien(ne) ou non, tu sais qu’investir dans la capitale reste une valeur sûre.

Si tu n’as pas envie de vendre un rein pour ça, j’ai une bonne nouvelle pour toi : le tribunal judiciaire de Paris met aux enchères des biens immobiliers à des prix de départ défiant toute concurrence (certains sous les 750€/m2 dans un quartier en valant 10k€ !).

Dans le 15ème par exemple, des T2 voient leur mise à prix fixée à 25 000€ ou 30 000€. Dans le prestigieux 8ème arrondissement, un petit duplex est proposé à partir de 3419€ du m2 !

Deux dates à noter dans ton agenda pour ces ventes : jeudi 3 novembre et jeudi 1er décembre.

Pour en savoir plus, c’est ici.

Et si tu préfères miser sur le Grand Paris, Les Echos dresse une carte des onze communes d’Ile-de-France qui pourraient bien voir leur développement s’accélérer avec les Jeux Olympiques d’été en 2024 et la mise en service des lignes du Grand Paris Express :

Qu’est ce qu’un rendement brut, net et net net ? 🤯

Tous les jours, des gourous de l’immobilier nous partagent leurs chiffres hallucinants sur les réseaux sociaux : des rendements (qu’ils appellent d’ailleurs “rentabilité” dans un abus de langage) à deux chiffres qui vous donneraient des complexes.

Comment font-ils ?

Ils sont un peu tête en l’air dirons-nous, et oublient plusieurs éléments dans leur calcul du rendement net.

Pour comprendre lesquels, décomposons ensemble les différents types de rendement à calculer :

Le rendement brut

Le rendement brut d’un investissement locatif est le plus simple à calculer et permet de se faire une première idée rapidement lorsqu’on analyse une annonce :

(Loyer annuel / Prix d’acquisition FAI + travaux) x 100

Souvent, il est mis en avant par les vendeurs sur les annonces pour attirer les investisseurs. Il faut toutefois creuser ce chiffre car certains effectuent le calcul en prenant les loyers chargés (or les charges payées par le locataire ne sont pas un gain puisqu’elles servent à couvrir des dépenses), d’autres calculent le prix d’acquisition sans inclure les frais d’acquisition (frais d’agence et de notaire).

Tu peux estimer tes frais de notaire ici pour affiner ton calcul.

Il deviendra ainsi :

(Loyer annuel hors charges / Prix d’acquisition FAI + frais de notaire + travaux) x 100

Attention aussi aux rendements bruts élevés sur le papier mais qui peuvent s’avérer décevants dans la réalité. Si on te propose une opération à 10% bruts avec une petite colocation dans laquelle s’entassent plusieurs étudiants pour une seule salle de bain ou bien une location courte durée avec un taux de remplissage estimé à 80% dans une ville moyenne pas spécialement dynamique, fuis.

Les gens cherchent souvent à connaître le rendement locatif brut minimum pour qu’un bien s’auto-finance (certains formateurs avancent le chiffre de 7%, en réalité cela varie selon le montant, le taux et la durée d’emprunt). Mais l’autofinancement ne signifie pas seulement une mensualité d’emprunt égale au loyer perçu. Tu devras également prendre en compte toutes les charges courantes de gestion à déduire de ton loyer pour que ton calcul soit exact.

C’est justement ces charges que l’on intègre dans le calcul du rendement net.

Le rendement net

Avec cet indicateur, tu peux réellement comparer deux projets. A rendement brut équivalent, des écarts allant jusqu’à plusieurs points peuvent s’observer sur le net.

Le calcul, pour une location longue durée, est le suivant :

((Loyer annuel hors charges - charges annuelles de gestion) / (Prix d’acquisition FAI + frais de notaire + travaux + coût du crédit bancaire)) x 100

Le rendement net tient compte de tous les frais et charges de ton investissement, dont je dresse ci-dessous la liste. Il ne faut rien négliger ni sous-estimer :

✅ La taxe foncière

✅ Les charges non récupérables sur le locataire (partie des charges de copropriété). Si tu appliques des charges forfaitaires (pour une location meublée par exemple), attention à bien estimer le montant mensuel pour ne pas te retrouver déficitaire.

✅ L’assurance PNO (Propriétaire Non Occupant) qui est obligatoire

✅ Les honoraires d’expert-comptable (selon régime fiscal choisi)

✅ Les frais d’agence de gestion locative (personnellement je travaille avec Flatlooker, agence digitalisée avec des frais réduits, j’aurai l’occasion de t’en reparler) et frais de remise en location

✅ Les provisions pour travaux

✅ Les provisions pour vacance locative (non, tu ne loueras jamais 12 mois sur 12 tous les ans sans interruption…) : je recommande une estimation pessimiste avec 10 ou 11 mois de loyers dans une ville à forte tension locative, et d’être encore plus précautionneux/euse si tu vises une petite ville à faible demande locative

✅ L’assurance GLI (Garantie Loyers Impayés) si tu souhaites plus de sécurité

Et oui, la liste est longue !

Et attends…tu n’as pas encore soustrait tes amis les impôts 😉

Le rendement net-net

Les impôts, parlons-en. Ils pèsent malheureusement beaucoup sur ton opération. C’est pourquoi il faut les anticiper en choisissant le bon type de détention et d’exploitation locative selon ta situation personnelle.

Le rendement net-net est le rendement net de fiscalité, qui prend en compte l’imposition des revenus fonciers et les éventuels avantages fiscaux.

Si ton marché/bien se prête plus à de la location nue que meublée, si tu as ou non des travaux, si tu achètes en nom propre ou en SCI, ta fiscalité sera différente.

J’écrirai une édition plus tard sur ce vaste sujet donnant lieu à des choix cornéliens.

Pour l’instant, retiens simplement le calcul du rendement net net :

((Loyer annuel hors charges - charges annuelles de gestion - impôts annuels) / Prix d’acquisition FAI + frais de notaire + travaux + coût du crédit bancaire)) x 100

Maintenant que tu sais différencier les types de rendements, tu te sens prêt(e) à scanner Leboncoin et jeter ton dévolu sur un bien locatif ?

Attends un peu, il te manque un paramètre important.

Il ne suffit pas d’analyser ton potentiel investissement locatif sous le seul angle du rendement.

Rendement vs rentabilité : envisager tous les aspects de ton investissement

Le rendement locatif est un des aspects pour apprécier un investissement locatif et calculer son ROI sur la durée de détention du bien, mais il ne prend pas en compte la revente de ce dernier.

Je te recommande de t’intéresser à la rentabilité globale d’un investissement locatif. Elle te permet d’intégrer le potentiel de plus-value à la revente dans ta réflexion. On utilise pour cela des indicateurs comme la VAN (Valeur Actuelle Nette) ou le TRI (Taux de Rendement Interne).

Un investissement peut par exemple offrir un rendement attractif à deux chiffres mais une perspective de revente peu alléchante, avec une possible dépréciation du foncier (dans une petite ville rurale en déclin par exemple) qui pourrait alors annuler le gain net sur la durée de détention.

Il faut clairement faire attention à tout ce qui brille un peu trop sur le joli papier que certains formateurs ou sociétés d’investissement peu scrupuleuses t’agitent sous les yeux pour te séduire.

A l’inverse, dans une ville comme Paris, le rendement net sera faible (et l’investissement nécessitera un effort d’épargne), mais sa rentabilité sera sécurisée du fait de l’attractivité de la ville. Toutefois, il ne s’autofinancera pas, ce qui te freinera potentiellement pour continuer tes investissements et obtenir de nouveaux prêts immobiliers.

Il faut donc bien prendre en compte tous les aspects d’un investissement locatif avant de se lancer, et faire un choix conscient selon le niveau de risque vs rendement que l’on est prêt à accepter. A chacun son “juste milieu” 😉

Pour gagner du temps dans tes calculs, un simulateur comme Horiz.io te donnera directement l’ensemble de ces indicateurs et te permettra également de comparer les différents régimes fiscaux (foncier, au forfait ou réel, LMNP, LMP, SCI…).

Les Pépites de la semaine 💎

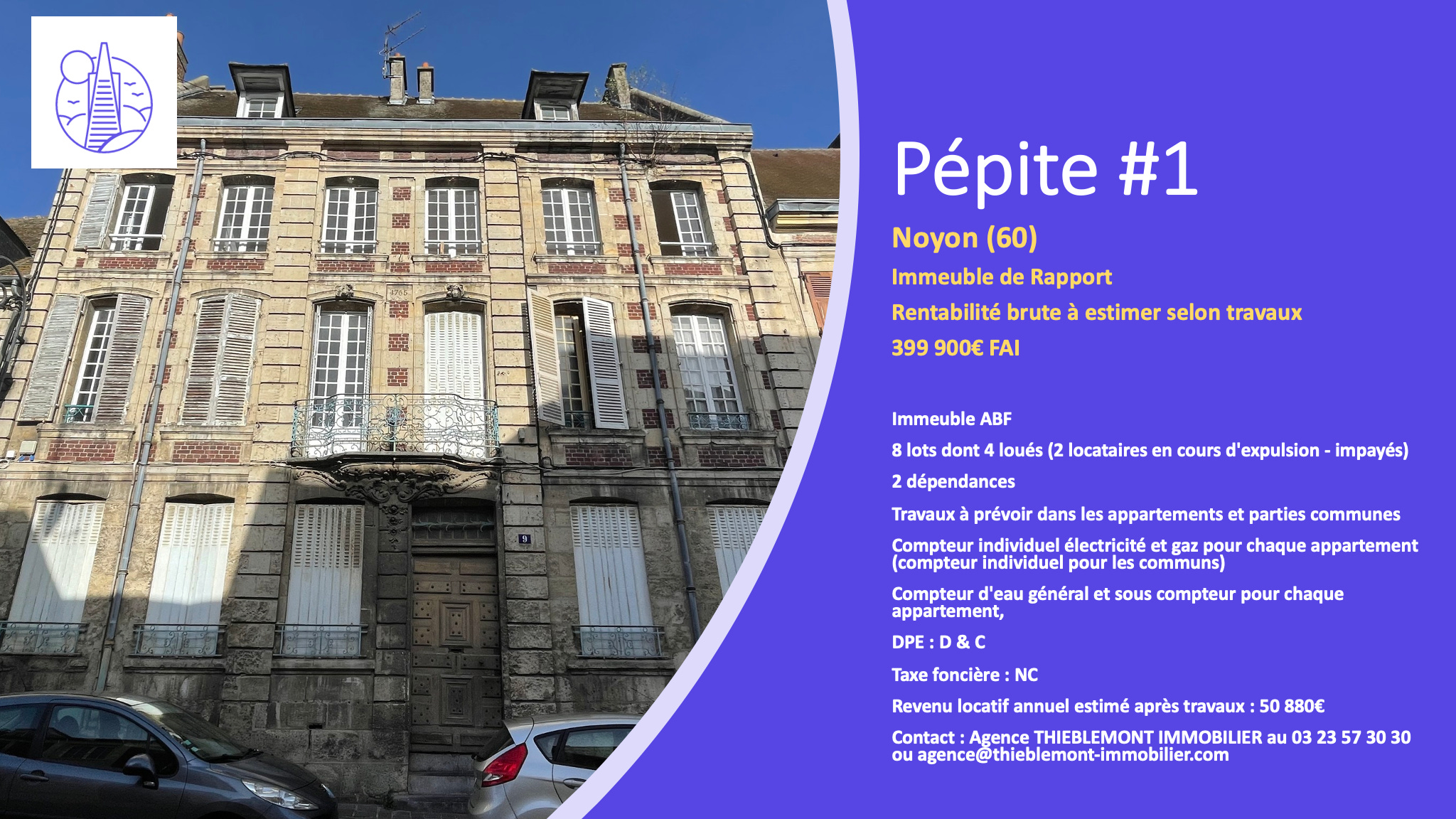

On termine donc avec ma petite sélection de Pépites, les biens rentables repérés et sélectionnés pour toi dans ma veille. Il n’y en a que deux cette semaine.

Je rappelle qu’il ne s’agit aucunement d’un conseil en investissement et qu’il est de ta responsabilité de vérifier chaque projet dans les moindres aspects en posant les bonnes questions au vendeur (pas à moi, je n’ai pas les réponses).

(Il n’y a pas de liens vers les annonces car c’est du off market pour les deux cette fois)

Sur cette 2eme pépite, le rendement brut affiché n’est “que” de 8% mais je l’ai tout de même sélectionnée car visiblement il y a eu une baisse de prix sur le bien entre-temps (je n’ai pas le nouveau prix) donc le rendement est désormais un peu meilleur. Cette baisse pourrait signifier que le vendeur est pressé. C’est une porte ouverte pour une négociation supplémentaire. Vérifie notamment la surface, qui n’est pas indiquée, pour négocier un prix au m2 intéressant vs le marché, comme je l’expliquais ici. Par ailleurs, le centre-ville de Boulogne-sur-mer se prête bien à la location courte durée, qui peut être testée éventuellement sur le bien vacant pour booster le rendement global.

C’est tout pour aujourd’hui !

Pour me donner un coup de pouce et me motiver, je t’invite à partager cette newsletter à au moins un(e) ami(e) qui cherche à se lancer en immobilier locatif (par email ou sur les réseaux sociaux).

Sinon, tu peux le faire en un clic ici :

Ton aide me sera précieuse pour atteindre le premier milestone des 1000 abonnés.

On t’a transféré cette édition et tu n’es pas encore abonné(e) ? Tu peux y remédier maintenant :

Bonne semaine et à dimanche prochain 👋🏻

Mylène